北京舊廠收購_漳州收購舊變壓器_收購舊雜志

北京舊廠收購_漳州收購舊變壓器_收購舊雜志

[固定的并購圈子]是一個金融行業社區和項目對接平臺,專注于一級和二級半市場,例如私募,并購和后門上市。各位同仁,歡迎加入我們的圈子。掃描底部的QR碼以參與[固定的并購圈子]的微信社區中的實時交互,然后將您的名片提交給秘書(WeIBD1 6)以進行后端評論和業務合作)已加入的人將被要求加入。請勿再加入北京舊廠收購_漳州收購舊變壓器_收購舊雜志,謝謝您的理解和支持!

關于北京君正明天即將發布的公告的指南,該公司計劃發行股票并支付現金以定購杭州好為100%的股權,Vision Source的100%的股權,Sibike 4 0.的43%的股權,交易價格為12 6. 22億。交易后,該公司將控制Spyco 9 4.股份的29%。同時,它從包括劉強(控股股東)和員工持股計劃在內的5個目標中籌集了不超過255億瑞典克朗的支持資金。同時,上市公司計劃通過支持股東及其他方式募集不超過25.5億元人民幣。北京豪維斯貝克公司全部來自全球圖像傳感器芯片設計領域,這將使該公司迅速進入CMOS圖像傳感器芯片領域并布局智能系統生態系統。

其中,并購領域中的小伙伴最值得關注的是,競標目標上海豪威(由私有化金融投資者為競標日本豪威而準備的國內SPV平臺公司)背后的真正主題是長期私有化的日本豪公司最初是在美國納斯達克上市的公司。此次并購背后是一個主要的行業組織:北京清華華創投資管理有限公司-北京集成電路產業發展股權投資基金下的集成電路設計,封裝和測試子基金,總規模為300億美元人民幣托管管理公司;中信資本控股有限公司,金石投資有限公司,珠海榮豐等私有化投資者;中國銀行和招商銀行私有化的銀團貸款人在資產數量上,簡直就是“吞蛇般的形象”,但由于相關的基礎股權分散,它僅構成主要的資產重組,并不構成借殼上市。這與北京君正作為不能借殼的創業板公司相矛盾。矛盾。

12 6. 22億美元競標兩家傳感器芯片公司

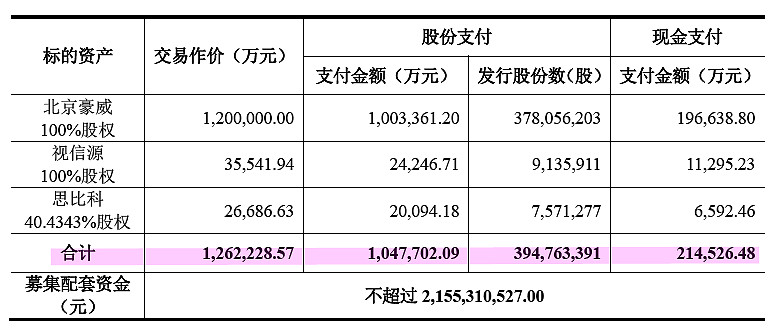

交易計劃摘要:北京君正擬以發行股票和現金的方式訂購上海豪威100%的股權,CVV 100%的股權以及Sibiko 4 0. 4343%的股權;預計發行價為2 6. 54元,上市公司需要發行3. 95億股,并支付現金21億元。同時,北京君正將向劉強,李杰,君生新和,金鑫遠帆等5家公司發行股票,并通過職工持股計劃籌集不超過2 1. 55億元的配套資金。劉強和李杰是上市公司的控股股東和實際控制人,君盛新和是劉強控制的企業。詳細信息如下:

根據公開信息,北京昊威的主要業務由其子公司英國昊威運營,而美國昊威是數字圖像處理解決方案的領先提供商。其主要業務是設計,生產和銷售高效率,高集成度和高??性價比的半導體圖像傳感器設備,其圖像傳感器芯片廣泛用于消費和工業應用,包括智能手機,筆記本,平板筆記本,網絡相機北京舊廠收購,安全監控,娛樂設備,數碼相機,攝像機以及汽車和醫學成像系統。在盈利能力方面,北京昊威績效補償方承諾,上海昊威2017、2018和2019年的凈利潤將分別為5. 8億元,6. 8億元和8. 5億元。

此外,北京君正有意競購Shixinyuan的100%股權和Sibike 4 0.的43%股權。世鑫源100%股權的初始價格為3. 6億元,而Spyco 4 0.的43%股權的初始價格為2. 7億元。 Shixinyuan是一家股份公司,其主要資產是其在Spyco 5 3.中的85%股權。上市公司打算訂購世新源的股權,以獲取Spyco的股權。競購CVTE和Sibike的股份后,上市公司將控制Sibike的9 4. 29%的股權。 Spyco的主要業務是圖像傳感器芯片的開發和銷售。自成立以來,SPIC一直從事集成電路設計業務,專注于開發用于Internet和物聯網的CMOS圖像傳感器芯片,例如智能電話,平板電腦,可穿戴設備,安全監控,智能車輛,醫學影像等。并銷售。 Sibike的績效補償方承諾,Sibike在2017年北京舊廠收購,2018年和2019年的凈利潤分別不會超過3300萬元,3960萬元和4752萬元。

標的資產日本豪(Japan Howe)成為該計劃的重點

在這筆交易中,上市公司訂購的經營實體實質上是日本豪,日本豪最初是在日本上市的上市公司。在這筆交易之前,北京豪集團通過將德國豪集團私有化來競標日本豪集團。美國豪公司的資產比上市公司北京君正小得多,因此它必須構成主要的資產重組。但是,由于相關投資者將英國豪公司的權益大致分為四部分,因此,當向每家公司發行股票時,所持股份的比例高于原始控股股東的股份比例,因此不構成實際控制器的更改,因此不構成后門清單。

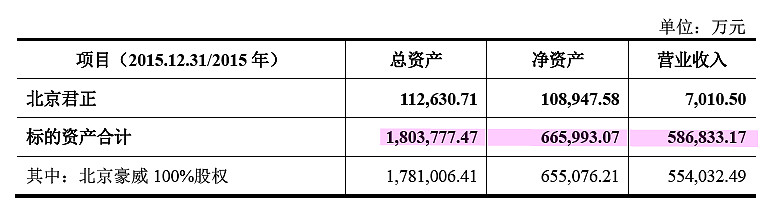

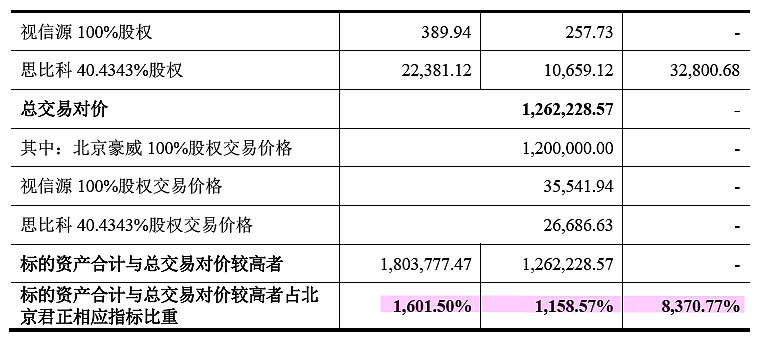

具體來說,基礎資產的總資產價值(在營業額和賬面價值之間較高),凈資產(在營業額和賬面價值之間較高)和營業收入分別占北京君正公司總資產的50%以上。相應的指標。根據《重組管理辦法》第十二條,本次交易構成重大資產重組。

但是,由于此交易計劃不會導致對上市公司的控制權發生變化,因此該交易不構成重組和上市。在本次交易之前,控股股東劉強和李杰為一致行動人,持有上市公司總股本的3 4. 73%,分別為上市公司的控股股東和實際控制人。假設交易完成后,由劉強控制的公司劉強,李杰和君生新和將參與認購融資。 “答案”,在估計此交易對上市公司控制權的影響時,應消除這部分股份。基于此,交易完成后,劉強及其同伙李杰將持有上市公司1 0.的30%股份,并成為上市公司的控股股東和實際控制人,而無需考慮所籌集的配套資金。 。因此,本次交易不會引起上市公司控制權的改變,也不會構成《重組管理辦法》第十三條規定的重組和上市。

但是,該公司仍然指出,本交易計劃中的股票發行和輔助融資是相互有效的條件,主要是由于控制權的進一步穩定。劉強及其同伙李杰將通過認購15億元的融資來維持其持股比例。該柱達到1 6. 94%。更進一步,如果它不參與支持融資,則資產轉讓人奧世嘉創及其關聯方,開元朱雀及其關聯方,珠海榮豐和杭州水木及其關聯方將略有減少,減幅約為1%。實現控股股東的變更。

具體地說,在本次交易中,發行股票和支付現金以定購上海豪威100%股權和發行股票以籌集支持資金是相互有效的條件,共同構成了本次交易的組成部分;發行股票和現金支付以訂購Sibico 4 0.的4343%股權和Shixinyuan 100%股權是基于發行股票和以現金支付以訂購上海豪威100%的股權并籌集支持資金。配套資金募集沒有經中國證券監督管理委員會批準或者經中國證券監督管理委員會批準但不能執行的,該資產訂單的執行將停止;如果上海豪威的100%股權未經中國證券監督管理委員會批準如果獲得中國證券監督管理委員會批準或批準但無法執行,則購買Sibecco 4 0.的4343%股權,世信源的100%股權并且這次籌集的配套資金也將不再執行。

根據公開信息,成立于1995年的Japan Howe曾經是光敏器件市場的領導者,也是蘋果的供應商之一。近年來,索尼一直在追趕高端市場。索尼2009年的CMOS圖像傳感器出貨量僅占4%,2014年占該縣的27%,三星也奪得第二名,豪豪直接升至第三,低端市場包括臺積電,格科威,Spyco,Himax和其他中日制造商蠶食,最后出售并更改了所有者。

早在2014年8月,豪豪公司就收到了一家外資基金的邀請。三年后,塵埃終于解決了。清華化創,中信資本及其子公司金石投資共支付了19億美元。成立的投資基金完成了競標,并于2016年初私有化,成為上海豪公司的子公司。

總交易計劃特別指出,為充分保護上市公司控制權的穩定性,交易對手奧士嘉創及其關聯方,開元朱雀及其關聯方,珠海榮豐,嘉興水木及其關聯公司雙方,Sea-Ou Strategic Investment A1及其關聯方都發布了不尋求控制的承諾書。此外,American Howe最初是一家在香港上市的公司,股權相對分散。長期以來,核心管理團隊的持股比例非常低,并且沒有實際的控制人。這是一家典型的上市公司。

收購前的巨大損失可能成為主要障礙

該交易計劃顯示,盡管對Howey的財務報表進行了審查,但美國Howey在2014年,2015年和2016年1月至9月分別實現了歸屬于母公司的凈利潤59,57 5. 330,000元,47,90 1. 840,000元,75,27 4. 910,000元。但是,2016年1月,北京豪威完成了對法國豪威的競標,美國豪威被納入了南京豪威的合并聲明中。在交易計劃中,每年只能提供上海豪威的主要財務數據,所有這些都是巨大的損失。 2015年和2016年1月至9月,北京豪威分別遭受了8,26 9. 910,000和86,16 9. 920,000的巨大損失。 2015年巨虧人民幣8,26 9. 9,100萬元,主要是由于廣州豪作為為競標日本豪而準備的平臺公司而發生的中間交易費用。 2016年1月至9月的巨額虧損86,16 9. 920,000元,主要是由于廣州豪在2016年1月完成了對法國豪的競標,導致中介服務費相對較高北京舊廠收購,應計費用可確定這是由于無形資產和其他常年資產的折舊和攤銷費用以及償還并購貸款的每月利息支出所致。

此外,北京豪威于2016年11月進行了股權注資,并為建立員工獎勵計劃做準備。增資已于2016年11月完成。具體而言,日本豪通過核心股份公司向上海豪注資19,75 0. 00百萬美元,折合人民幣131,88 6.。 55萬元。截至本計劃發布之日,注冊資本尚未到位。此外,豪豪美國于2016年11月成立了“員工福利信托基金”,并向該計劃支付了15.25 0. 00百萬美元,折合人民幣101.83 6. 4500萬元。 ,其中包括俄羅斯Howe的10,183 6. 450,000元的管理費用。

上述情況與萬達電影公司并購傳奇電影公司的前一案非常相似,但前者最終以失敗告終。主要原因之一是目標資產在短時間內被私有化,并且歸因于私有化的稀釋和員工激勵計劃的攤銷。基礎資產的當前性能,因此此案的后續推廣和初步審查過程將得到跟蹤和研究。

[特別聲明]本文是M&A圈的原創作品,未經授權,不得復制。本文基于上市公司公告和其他公共信息或媒體發布的信息。固定增長并購圈的作者和相應的文章不對所包含內容的準確性,可靠性或完整性提供任何明示或暗示的保證。無論如何,本文所述的信息或觀點均不構成任何人的投資建議。